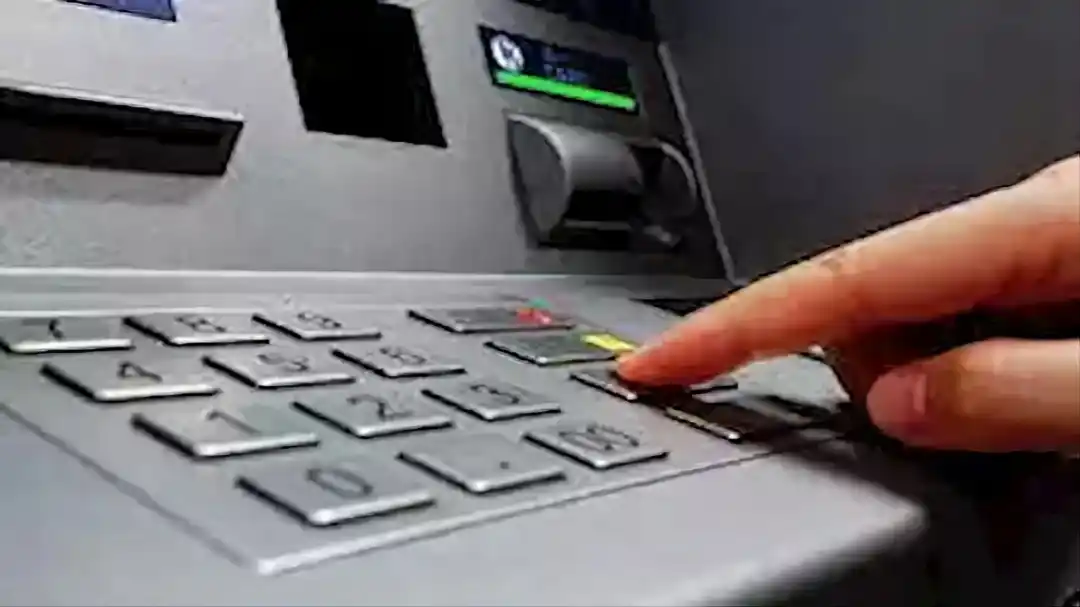

ليبيا – يجد المواطن الليبي نفسه اليوم محشورًا في زاوية؛ بين شح حاد في السيولة النقدية وتعطل كامل لنظام الدفع الإلكتروني، الذي توقف تمامًا، ليستقبل العام الجديد بمزيد من الصعوبات اليومية المتجددة.

على الرغم من المحاولات المتكررة للبنك المركزي لتشجيع المواطنين على الاعتماد على “التحول الرقمي”، فإن الواقع في الأسواق والمحلات التجارية يحكي قصة مختلفة. لقد أصبحت بطاقات البنك مجرد قطع بلاستيكية “خارج الخدمة”، مما يضع المواطنين في مواقف محرجة على مناضد الدفع ويؤدي إلى تشكيل طوابير طويلة بلا جدوى.

لماذا تعثر النظام؟ يُرجع الخبراء والاقتصاديون هذا الانهيار المتكرر لعدة أسباب هيكلية، أبرزها:

- بنية تحتية تقنية هشة: أنظمة برمجية ضعيفة وعدم قدرتها على تحمل الضغط التشغيلي.

- سياسة الاحتكار: الاعتماد على شركة واحدة لتشغيل النظام وغياب المنافسة التي تضمن استقرار الخدمة.

- نقص الفئات الصغيرة: غياب العملات الورقية من الفئات الصغيرة عقد إجراء المعاملات اليومية البسيطة.

يؤكد المراقبون أن هذا الشلل المالي يتطلب تحركًا عاجلًا من البنك المركزي لفتح الباب أمام المنافسة وتطوير البنية التحتية، لضمان استقرار المعاملات المالية وإنقاذ ما تبقى من ثقة المواطنين في النظام المصرفي.